すべての問題解決のためには、まず、現状確認から。

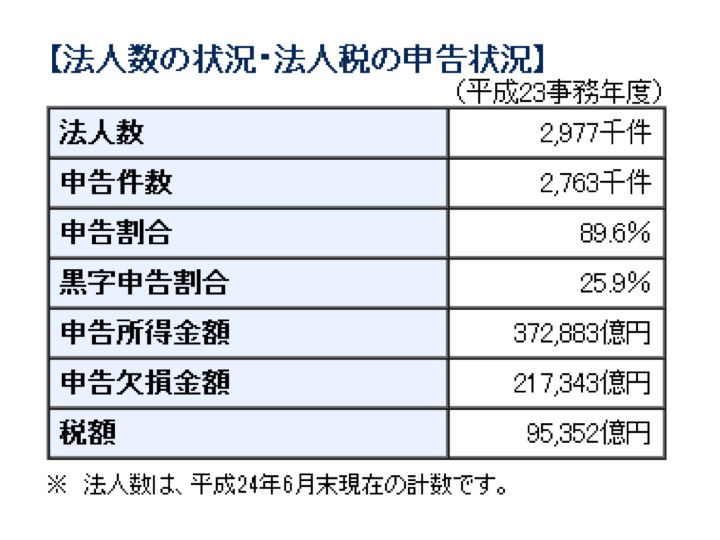

国税庁の統計ですが、日本の法人297万社のうち74.1%が赤字申告(1万円でも黒字は黒字)です。

また、赤字申告されている法人のうち42.6%が債務超過であることが、中小企業庁のHPで確認する事が出来ます。

こう考えると、キャッシュフローの赤字まで推定するのであれば、8割強が赤字の状況と考えられます。

実際、私の大好きなお客さまも赤字の時もありますので、そこから抜け出す施策をうっていたり、学んだ事をフィードバックされたり、様々な取り組みをされているもの事実です。

だれも、そのままで良いとなど、思われていないにも関わらず、この現状はどう考えたらいいのでしょうか?

法人とは何でしょうか?

本来、法人は、ヒト・モノ・カネで構成されますが、付加価値を生み出す従業員の人たちの生活の基礎となる、給料・賞与・社会保険料・退職金などを、問題なく未来も支払う必要があります。

法人とは継続していくことを前提に価値創造の仕組みを最大化するのがその手段であり、その目的はそこに集う人たちが、安心して暮らしていける事だと思うのですね。そうでなくては、社会的な存在意義を失ってしまうんじゃないかと考えます。

だからこそ、黒字にすることが、支払うべき給料・賞与・社会保険料・退職金などの支払原資であり、継続するために重要である事にお気づきなる方も多いと思います。

黒字こそが、すべての問題を解決します!

実際に日経新聞の資料だったと思いますが、こんなデータがございます。

【経営者が抱える経営課題】

1、資金繰り34%

2、販路拡大24%

3、新規事業20%

4、人材育成15%

5、事業承継7%

よく見て頂くと気付きますが、1から3までの経営課題を解決する方法は、赤字ではなく黒字にしないと根本的な解決にはつながらない事がわかります。つまり、経営者の方々が抱えるお悩みの約80%を解決するためには、黒字化を目指す必要が、そもそも大前提だ、という事ではないでしょうか?

釈迦に説法でございますが、企業経営の本質は「継続」することだと思うのです。

だから、こう考えてはいかがでしょうか、「黒字は企業継続に必要なコスト」などだと。

そう、お叱りを受けるかもしれません(笑)私も、以前は「節税」を前面に出したトークで仕事をしていましたから。。。

でも、何社も担当させていただき、いい時も、悪い時も、お話しを伺いながら、時間の流れと共に学ばして頂いた事を、少しでも、お返ししたい!その想いでございます。

とすると、企業経営の本質は「継続」であるならば、 黒字は企業継続に必要なコストですし、 黒字こそが、付加価値を生み出す効果的な仕組みであるところの法人という形態に、参加する従業員の生活の源泉なのではないでしょうか?

経営者にとっての最大の不幸は、事業が「継続」できなくなること。

私は、 経営者の最大の不幸は「倒産」をしてしまう事だと思います。あたりまえじゃないかと言われるでしょうが、その具体的な理由は、関わった多くの人に迷惑かけてしまう事ではないかと思います。

ご家族、従業員、また従業員のご家族、取引先、銀行、地域・・・つまり、社会そのものに対して、 命は取られなくともいろんな軋轢を残してしまいます。。。

そして、これが究極なのですが、金融事故となりますので、7年間ブラックリストに載ることになります。つまり、再起が困難になると。

人は、パンドラの箱ではありませんが未来に希望さえあればいいのですが、それが難しくなる。こんな想いは、体験頂きたくないと思うのです。

「黒字だと税金・・払いたくないよね」との声も・・

それにしても、なぜ赤字の会社がこんなに多いのでしょうか?

私もかつて、そんな風に考えてもいましたが、多くの経営者が「税金を支払うことはもったいない事」と、財務経営力が少ないために、誤解されて理解しているのではないかと思うようになりました。

また、一般論ですが、 税理士の先生においても、その仕事の具体的な内容は、「税務」つまり、税金の相談・計算・申告・そして節税に集中しており、企業の価値を向上させたり経営を継続させるため、という視点まで手が回らないケースが多いように思います。

なぜなら、少し利益が出ると、節税のアドバイスがありますが、役員報酬をあげませんか(笑)って。これって、事業価値の外部流出でもありすよね(笑)

さらにです!保険営業に至っては、「社長、今期の利益は?」

すいません。私もそう言ってましたよね(汗)

でも、現場でいろいろ体験し、お客さまに寄り添い、いろんな立場で、いろんな角度で、法人という価値創造を行うのに最も適した形態を継続していくためには、「事業価値を向上」させる事が、最も大切で、それを表しているのが「決算書」なんですね。

経営者の通信簿が決算書

「決算書」とは1年に1回作成される、私なりの理解だと、“経営者の通信簿”です。これこそが社会的評価の源泉であり、企業そのものが社会に対して貢献しているのかは、この決算書でわかってしまいます。

でも、でもです。

私の経験ですけど、 経営者の9割は決算書が読めていない、というか本質的な理解をされていないかも、と思います。

決算書が読めるというのは、数字の説明が出来る事ではなくて、こうありたいというビジョンがあって、それに対して現在の決算書はどういう状況なのか、という他者に対して説明が出来るかどうかなのです。

会計知識とか、財務知識とか、文言や数字、比率の解説とか、いう事ではありません。

私もここまで理解するのに、結構な時間と、経験をしてきましたが、腹落ちしたのは、銀行の立場から見た場合と、M&Aの観点から決算書を見た場合、今まで意識してこなかった客観的な視点が見えてきた訳です。

決算書が伝えるメッセージは、経営者が言葉で伝える以外の部分も、説明不足だとまずい部分も、明確に伝えてしまうことがある事がわかってきました。

企業継続のためには「血液」である資金は絶対に必要!

また、企業を継続するためには、ヒト・モノ・カネが必要です。

このうち、資金は血液ともいえるもので不可欠ですし、具体的には、運転資金と設備資金という2つの資金が必ず必要です。

で、この資金、どっから持ってくるのか、という話しは避けて通れません。

大きく2つ、自己資本と、他人資本です。

黒字であれば、自己資本の中の利益から持ってこれるかもしれませんが、黒字を目指したり拡大するなら、他人資本に頼る必要があります。

この他人資本の代表格が、間接金融。つまり、銀行からの資金調達となります。

ちなみに、銀行の融資は、3期の決算書を元に、定量評価と定性評価で、企業が格付けされ、融資条件が決まります。

それは、金融機関そのものが健全に融資を行うためにある、金融検査マニュアルにその理由がございます。

貸出先を守り、金融システムを守るために、金融行政が行っていることは、かつての融資決定権を、定性的要因ではなく、定量的要因から導きだす事で、ヒューマンエラーや、金融機関の暴走を制御するために、致し方のない事でもあります。

また、メガバンクに代表される金融機関の統合で、現場の人が少なくなっている現状では、定量的要因を重要視する事も、いちりあるもかも知れません。

「決算書」は誰が作るの?

つまり「決算書」が、どうなっているのかで、法人の未来も左右される可能性があります。

最近の私の印象では、銀行格付けを意識した視点で、決算が組まれていた訳でない事が多いため、大半の決算書は「適正化の余地」(銀行格付け向上の可能性)がある。というのが現況です。

そんなことあるの?って。決算って、積み上げてきたものを出すだけじゃないの?って。

でも、決算書って、税理士が作成するものではないのですよ。決算書の印鑑、誰の印鑑ですかますか?

代表取締役の経営者の印鑑ではないでしょうか。

それと、顧問の税理士の先生にこう聞いてみてください。

「先生、この決算書は、銀行格付けを意識して、作成して頂いてますよね」って。

その場合、何を、どう、意識したのか、解説してもらってくださいね。ほとんど「えっ、銀行格付け・・」って事になるケースが多いように伺っていますが。

次回以降、この「決算書」の話しをさせてください。

木﨑 利長

化学メーカーの住宅部門に約9年。1999年2月生命保険会社に、ライフプランナーとして参画。

具体的には、上場企業を含む約80社の親密取引先のご縁を中心に、生命保険契約をお預かりしており、財務や資金繰りといった経営課題ついての改善や、売上を伸ばすための営業研修など、お客様の事業価値を向上させるための具体的なソリューションを提供し、経営者の弱音をも受け止められる担当者を目指し日々精進中です。

(※このブログでの意見は全て個人の意見であり所属する団体の意見を代表するものではありません。)

最新記事 by 木﨑 利長 (全て見る)

- 日本銀行の金融政策から読み解く「経済の前提条件」の変更とは - 2026年1月11日

- 「金利のある世界」になり、金融機関の行動は変わりますよ - 2025年4月15日

- 社長の仕事である「経営」とは何かを、分かりやすく定義してみる - 2024年11月18日