日本国民の場合、20歳を超えると、国民年金の被保険者となります。

国民年金とは、国民年金保険法に基づく、社会保障制度の根幹で、

①遺族年金の給付、

②障がい者年金の給付、そして

③老齢年金の給付の

3つのベネフィットを準備している世代を超えた相互扶助の制度です。

皆さんの掛け金は、皆さんの為だけに積み立てられている訳ではないのですが、上記のうちの特に老齢年金。

これは、将来、制度として積み立てられた積立金を運用した結果と、その時の掛け金などで支払われる事を、まずは、ご理解ください。

で、この積立金を運用しているのが「年金積立金管理運用独立行政法人(GPIF)ってところで、このGPIFのポートフォリオを、株式運用の比率を高めていこう!という話になっていることを、何となく聞かれていませんか?

さて、ということは、今でも私たちの年金は、株式運用されているんですけど(笑)ご存知でした?

虎の子の将来の年金、減らされる話もあるのに、株式運用って大丈夫?

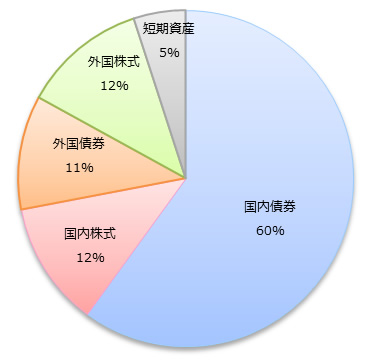

さて、年金積立金管理運用独立行政法人(GPIF)のホームページから、下記のポートフォリオを引用します。

ね、12%国内株式って、よく見りゃ、海外株式も、海外債券も保有しています(笑)

ってことは、老後の資金の代表的なポートフォリオって、こんなイメージになるんですね!

国内債券→預金一辺倒じゃないってことに、まず、気づいてください。家計とはえらい違いですね…

ちなみに、このGPIFのホームページ、投資についての分かりやす基礎知識、満載です!

リスクとリターンの関係や、長期運用でのリスクヘッジの意味など、これ、初心者向けファイナンス教材として、めっちゃ良いけど、って感じなのですね、一度、ご覧あれ。

http://www.gpif.go.jp/public/index.html

そもそも、株価が上がって、利益確定したり、お金使ったりしましたか?

さて、景気循環によって日本株式の価格が上がっていますが(アベノミクスだけが、要因ではありません)政権としても、分かりやすい経済指標としての日経平均の上昇を目指している感じがあり、日銀にもETFを購入させる政策をもちいたりと、株価を上昇させる政策を展開しています。

で、うぇーいって言って、お金使いましたか(笑)僕、ちょっとだけ使いました。だって、それこそがGDPの約8割を、内需でまかなっている社会の一員なら、そうすべきだと思いまして(本当に?笑)。

実際には、ごく一部の資産運用をされている人が、利益確定したり、再投資に使ったりしている訳で、大部分の方には関係がないように思われます。ですよね、債券の金利は最低に張り付きますし、預貯金というなの金利は、地を這ったままになります。

これってイメージの世界ですよね。もちろん「気分」ってのは大事な事ですけどね。

その一環として、更なる投資資金を市場に呼び込む為に、GPIFの日本株式への投資を上げるという(証券会社など金融機関にはメリットがありますね 笑)動きが出てきておりますが、本当にそれって虎の子の年金積立金を回しても良いのかどうか、検討してみたいと思います。

まあ、政治家が、しかも政権に関わっている人が、株価について言及する国は、日本ぐらいです!!!

オバマ大統領や、キャメロン首相、オランド大統領に、メルケル首相などが株価について言及し、市場が反応しようもんなら、金融機関府含め、投資家からの訴訟のラッシュが始まるでしょうね。

そう、日本はまだ、レベルの低い市場なのですね。残念ですが現実です。マスコミもこういう事はスルーですしね(笑)

心配なら、GPIFのポートフォリオをちゃんと見てみましょ!

まずは、そもそも、GPIFの日本株式保有比率はどうなのか?という点からです。

GPIFは、先に書きました通り、我々の年金です。

これがどう運用されるか、と言う問題は極めて重要なはずですよね。

現在の安倍政権と、GPIFを改革しようとしている東京大学の某教授(学者)がタッグを組んで、なんとか年金基金に株式を買わせようとしまして、

その延長線上に麻生財務相発言が出てきたり、内閣改造で、塩崎厚生労働大臣が指名されたりしていると考える事ができます。

でもね、運用の世界って、学問じゃないのですね。

人は経済合理性で行動しないことは、十分理解されていると思うのですが、実際の市場での経験のない学者といわれる方々が、実際に自分たちが売買したら、何が起きるかを全く予想できないとしか思えません。

これは、太平洋戦争時の旧日本軍の高級官僚であった方々が、現場を知らず、勝手に計画を立て、それを遂行した結果と同じになりはしないかと、懸念するのは行きすぎでしょうか?

運用の世界と、学問の世界は違います!

実は、投資資金の運用者にとって、最も肝心なものは、その運用の「規模」これにつきます! 運用者にとって、運用している金額が、1億円なのか、10億円なのか、100億円なのか、はたまた1000億円なのかによって、運用方法は全く異なるのが運用の世界における常識です。

なぜなら、いざという時に売り切れるサイズ、というのがそれぞれの市場規模によって決まっており、最悪の事態に売り切れない金額を、その市場に投資するという事は大きな資産の毀損リスクを意味するからなのです。

日本の株式市場と、債券市場、規模が違う事を、結構みなさんご存じありません。

東証は1日当たり、1.5兆から2兆円規模ですが、債券市場は100兆円ぐらいでも対応できる規模と参加者を有しています。そう、日本の金融機関や、すべての機関投資家で、債券市場をスル—することはありませんから。

そもそも、GPIFは規模が約130兆円(!)これは、世界最大であり、二番目のカルパース(カリフォルニア教職員年金基金)が24兆円であることから考えると、めちゃくちゃ馬鹿でかい事を理解するべきです。

学者の方々は、カルパースは全資産の60%以上を株式投資にまわしているのに、日本は僅か17%しか回しておらず。

これは明らかに少なすぎるので、もっと株式を購入し20%以上保有するべきだ、という主張をしていますが、本当かどうかチェックしてみましょう。

■GPIF:資産総額 約128兆円 (内、株式比率17%、資産換算 約21.7兆円)

■カルパース:資産総額 約24兆円 (内、株式比率63%、資産換算 約15.1兆円(円換算後))

上記の通り、数字を並べてみましたが、見てすぐお気付きになるように、GPIFは株式保有金額としてはカルパースをはるかに引き離す金額を既に保有してしまっているのです。

比率って、騙されやすいので要注意です!

これを更に増やすと言う議論を、今まさにしている訳なのですね。

めっちゃ重要な視点は、「いつでも、売ったり、買ったりできる」のかということ!

これこそ比率を使った数字のマジックであって、恐ろしい事態を引き起こす可能があることを、現場経験のない学者の皆様や、実際に投資をしていない方は理解していない気がするのです。

ここまで書けば気付かれますよね。

1日のすべての株式の出来高(売り買いの合計)が1兆円程度の市場(現在の東証の出来高は、1〜2兆円ですよ)に向かって21兆円の資産をもったGPIFが、例えばリーマンショックのような危機的状況に際して実際に売り手に回ったらいったい何がおきるのか!ということです。

東証の出来高が、2兆円としても、すでにその10倍の金額を保有してしまっているこの事実。

怖くありませんか?

その点カルパースは、全体に占める比率は高いとはいえ、NYSEとナスダックを合わせると1日に4〜5兆円の出来高があるアメリカ市場の規模で考えれば、その約3倍程度しか保有していない訳ののです。

(アメリカの市場の場合、取引数で表示されるので、この数字はかなり保守的です。一説には、1日約14兆円規模との話もあり、その場合、カルパースの比率は低く、GPIFの巨大さがさらにクローズアップされる訳です)

つまり、市場の「流動性」(これが超大事なのです!)を比較すると、GPIFは既に株式を総額で持ちすぎており、これが売りに回ったら市場は吸収できません。

普通に考えれば、カルパース並みに出来高の3倍を限度とするなら、せいぜい6兆円程度しか株式には投資できない、ということを指摘すべきと思うのです。

たぶん、自分自身で自分の資産を、市場で売買した事のない学者さんや、政治家さんは、この「出来高」、つまり「流動性」と言う概念が、全くわかっていないのだと思うのです。

実際の市場参加者のトレーダーの立場であれば、いざとなれば、日本以外の市場で相関関係の高そうなものは何から何まで売りぬいて、ヘッジして損を回避します。

それこそ、商品先物であるシカゴのジュースとか、豚肉の先物まで売りまくって、損失の回避を行います。

そんな、全権限を与えられ、他の国への影響などまったく無視して行えば、ヘッジは可能かもしれませんが、GPIFに、それをやる能力のある人も、損切りの意思決定を下すことのできる経験者もいるとは思えません。

だって、公務員か、準公務員ですよ。サラリーマンだって難しくて、オーナーか、その修羅場の経験者じゃないと、無理だと思いますが、いかがでしょうか。

経営にも通じる重要な視点。「規模」と「流動性」

これは、知っている人は知ってる話しですが、日本の投資信託がやっているインド株ファンドの総額を合わせると、インドの株式時価総額の10倍くらいあって(笑)、取引高の100日分くらいの残高がある(要するにいざとなったら売るに売れない)という現実…

あのー、新興国を対象とした投資信託とかって、この視点が理解しているので買いません(笑)

でも、よくわからないし、伸び率は大きいので、儲かりそうだし、間接的な手数料とれるし、そりゃ奨めますよね!

知ってないと、こういう事に巻きもまれる、シャレにならない話が、よくあるんですが(笑)GPIFの株式保有残高は、既にそのレベルまで達しているという事です。

以前、エコノミストかWSJか忘れましたが、GPIFが大きなクジラで描かれていて、日本という庭先の池で、バチャバチャ大暴れしている風刺ががありましたが、それぐらい前から、指摘されている事なのです。

若い世代や、社会保障制度を理解していない方に話をすると、年金なんて信じられないとか、破たんするから損だとか、反論されるのですが(笑)あながち間違いじゃないかも、と思える状況がでてきて困惑しています。

だからって、貯金してますって、言われると「それは、年金すら信頼していないのに、それを担保している日本政府の債権、つまり国債に投資しているのと同じことなんです」と、言いたくなりますが(笑)

説明が複雑になるので、スル—する今日この頃です(笑)

では、どうしているのか?興味ある方は、お会いした時にでも、お声掛けください(笑)

ヒントは、規模と流動性です。

これは、経営者にとっては、ご自身のビジネスにも共通する視点ですよね。

木﨑 利長

化学メーカーの住宅部門に約9年。1999年2月生命保険会社に、ライフプランナーとして参画。

具体的には、上場企業を含む約80社の親密取引先のご縁を中心に、生命保険契約をお預かりしており、財務や資金繰りといった経営課題ついての改善や、売上を伸ばすための営業研修など、お客様の事業価値を向上させるための具体的なソリューションを提供し、経営者の弱音をも受け止められる担当者を目指し日々精進中です。

(※このブログでの意見は全て個人の意見であり所属する団体の意見を代表するものではありません。)

最新記事 by 木﨑 利長 (全て見る)

- 日本銀行の金融政策から読み解く「経済の前提条件」の変更とは - 2026年1月11日

- 「金利のある世界」になり、金融機関の行動は変わりますよ - 2025年4月15日

- 社長の仕事である「経営」とは何かを、分かりやすく定義してみる - 2024年11月18日