2008年9月15日、米国投資銀行のリーマン・ブラザースは連邦破産法11条(通称チャプターイレブン)を申請し、これを最後のトリガーとして世界的な金融危機が発生します。僕は、その時ニューヨークにいましてね(なんかかっこいいっしょ!)不安に思われたクライアントから夜中に電話で何度か起こされる経験をしました。

ちょうど会社の研修で、米国のダラスとか、ボストンなどでいろんな金融機関とのセッションがありましてね、その中でニューヨークににいた時に、NewYork Lifeのエージェントとの方々とのバスセションがあり、Variable Life(変額保険)や、Universal Life(投資運用保険)についての質問、つまり暴落を受けてどう思うのか?を聞いてみました。

すると、MDRTに何度も登録されているエージェントはたった一言「こうゆう危機は何度もある。だからこそ、Fixed amount Long Life(終身保険)は、Magic of insuranceを実現してくれる非常に重要な提案なんだ。Life insurance agent は Guaranteed Security(確定保障)を提供していることが、長く顧客に貢献するためには、最も重要なんだ」と言われました。

この研修は、僕にとってはリアルな世界を知る宝物です。

とはいえその時は、日本では休日を挟んで、日経平均も暴落していく状況。本来であれば、ウォーレン・バフェットのいう「涎の出るバーゲンセール状態」にも関わらず、底値で株式を買うことは、精神的にはできませんでした。PCは持ってたのにね。

でも、日本から心配で、お電話を頂いたクライアントに説明する通り、ドルコスト平均法での毎月の買い付けは粛々と行われ、今現在でも相当なパフォーマンスを維持している、きっかけになりました。

ちなみに、リーマン・ショックという名前は日本だけで、世界的には「The Global Financial Crisis」もしくは「The 2008 Financial Crisis」といいますので、ご注意を。

絶対に外国の方に使っちゃダメですよ、超、かっこ悪いから(笑)。リーマン・ブラザースという外資企業名を未曾有の信用危機についての名前につけるとか、センスないし、とても差別的ですからね。あかんのよ、特に金融機関勤務の方へですけど、マジで。日本は金融の後進国だと呆れられる要素だから。

こんな感じで、ネーミングがどこかおかしい。最近ではマイナス金利(あれはネガティブ金利です、懲罰的金利の意味で「マイナス」って訳したの日本だけ、それで、普通預金の金利がマイナスになるようなイメージぶち上げて、景気をぶっ壊したんだから、懲罰的に広告出稿なんか止めちゃえばいいんだよ 怒)とか、本当の日本経済の敵は、景気の「気」を下げる方々です。何が起きてもネガティブって、なんなん!?

とまあ、そんな話はこの辺で、ざっきーが「マネーショート」を経営者の皆さんに有用な情報として解説します。待ってましたよね?、期待してくれていましたよね?違うか(笑)ま、解説をしますから、読んでね〜

えーっと、まず、ウオール街 vs アウトローじゃないです。全員、金融の関係者です(笑)挑んでいる訳でもなく、利益のためのポジションを取った構図はそうですが、それはビジネスでは当然のこと、横並びの方がおかしいのです。

でも難しいっすよね、僕も観て気づきましたが、翻訳がいろいろ間違っています(笑)しょうがない、だってファイナンスの知識が基本的にあることが前提の原作だし、直訳すると分からない業界用語だったりするから。

もちろんネイティブ並みに分かるわけじゃないけど、字幕だと字数制限があるので、はしょっているから、そこは仕方がないかもね。

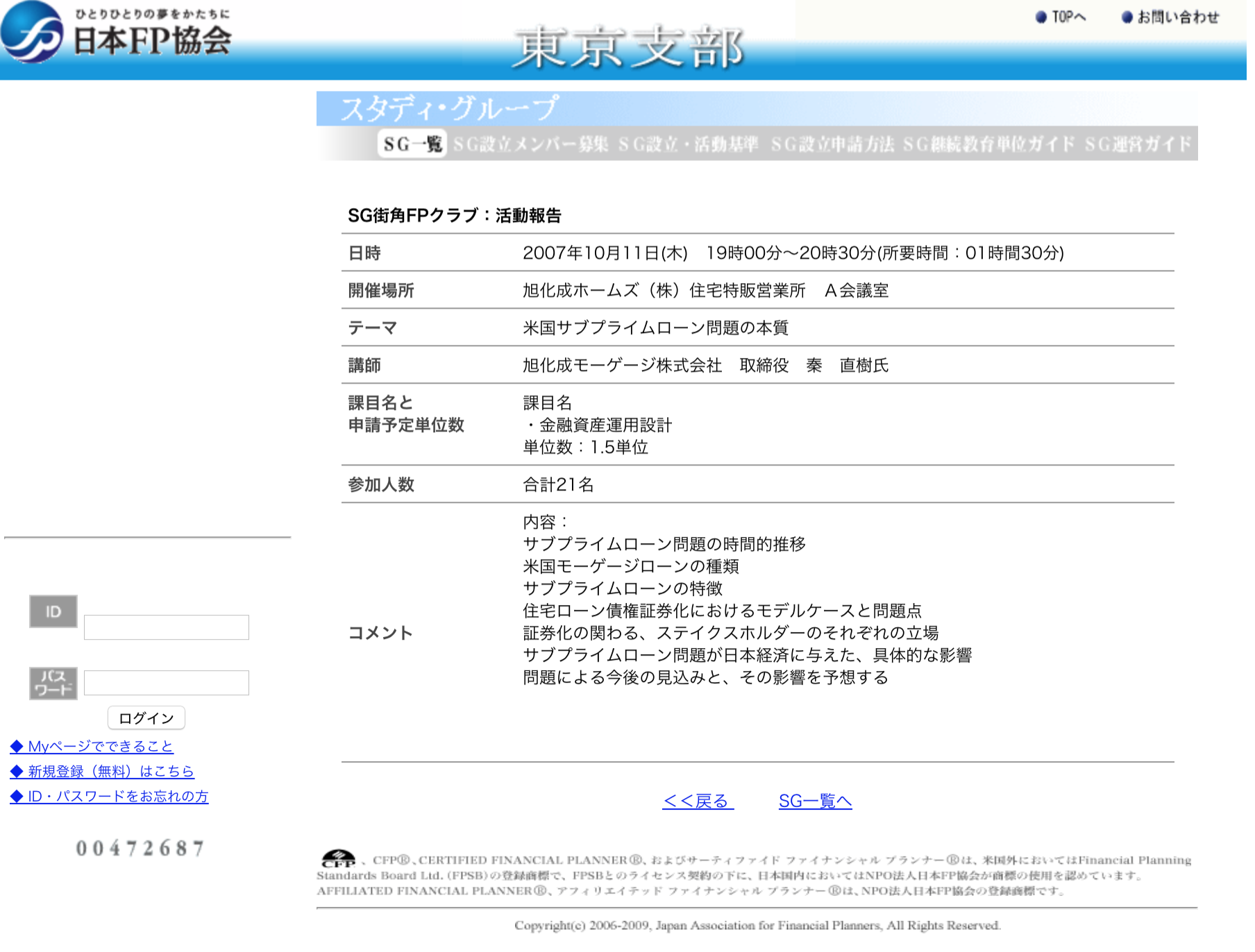

あと、とっても言いたいのは、映画で最初にサブプライムローンの問題点を発見する、元精神科医でヘッジファンドのクリスチャン・ベール演じるマイケルは、2005年ごろから売りだされたサブプライムローンが、なんか変だぞと最初に気付く訳ですが、実は、僕の前職の尊敬する先輩が、僕が運営していたFPの勉強会で、2007年には「米国サブプライムローン問題の本質」と題し講義をしていただいていて、問題提起をされているんです。

本当に知見をお持ちの方は、いらっしゃいます。その警鐘を、本当に受け取れるのかどうかですね。あのファイナンシャルクライシスの一年前です。準備する時間は、確かにありました。

僕、その時の講義内容が強烈で、いろいろ考えてリスク(不確実性)を軽減するために、当時持っていたいろんなポジションを解消して、ドルコスト平均法の投資のみに変更したきっかけなのです。

だから、このブログでも世界経済ことをうじゃうじゃ書いています。だからどうだとは立場的にも、僕の信念としても書けませんけど、変化の兆しは書きますから、経営者の皆さんご自身の判断で、役立てて頂く材料にしてもらえればという思いはここからです。いいことも、悪いことも、多少の兆しはありますからね。

さて、まずは「マネー・ショート」ってタイトルから。これ、ブラッド・ピットが主演、プロデュースもした「マネー・ボール」からですよね(笑)原題はThe Big Short、Short(ショート)ってのは空売りの事。だからマネー・ショートって邦題は、意味がわからなくなります。マネーのショートって何?って話。

「空売り」というのは「信用取引」の一種で、株式市場において、ある企業の株価が下がるのかな、って思った時に、その企業の株式を借りてきて、売って、安くなったところで買って利益を得る、という手法です。

例えば、ある借りてきた株式を100で売ったら、100手元に残った状態になります。そこで、株価が下がって、80になったところで買い戻すと、20の利益になりますよね。もちろん、借りてきた株式の借り賃としての手数料は引かれますが、貸し手も持ち合いなどしている株式であれば、まあ、手数料稼ぎとしては有りな訳です。これは、株価下落局面でも儲けるための方法として、最近は一般投資家にも知られている方法です。

このように、空売りも、価格差に着眼した利益を上げる方法ですが、見方を変えれば「保険」です。株価なんてものは、市場で売買されるわけですから、上下動しますよね。だから株価下落局面でも、資産を守るための「保険」なんです。

さらに「空売り」だけではなく、その権利だけをやり取りするオプション、てなものもありまして、これなんか「保険」そのもの。日経平均先物などを、プットロングして、下落に賭けたこともありますが、それだけの取引で利益を狙っているわけではありません。

取引単独としてはそうですが、僕自身の全てをルックスルーすれば、現物株を保有しているわけですから、市場全体が下落した場合、保有株式の評価が下がるのをヘッジするための「保険」の意味合いが強いことがわかっていただけるかと思います。

そう、ポイントは、儲けるための一取引ではなく、資産全体への影響を考慮することです。経営者の皆さんであれば、気付かれると思います。

この映画から感じられるのは、いくら利益が出ても、経済そのものがクラッシュしたり、いろんなところへ影響が出るような状態はおかしい、ということ。そして、それで儲けたとしても本当にそれは幸せなのか、ということです。

話題を戻します。この映画では、サブプライム、MBS、CDO、CDSなど専門用語が飛び交いますが、映画内で説明されます。まあ、僕として経営者の皆さんにお伝えたいのは、時間の経過とともに、一生懸命働いて住宅を持つ、その手段としての住宅ローンの理想が捻じ曲げられ、多くの人の強欲の果てに、ファイナンシャルクライシスが起こった、その経緯です。そして、今はどうかという問いかけです。

アメリカの住宅ローンというのは、日本の住宅ローンのように、リコース(遡求型)ではないので、ローン返済ができなくなると、その家を出ていけばいい、というノンリコース(非遡求型)であることも理解してください。つまり、日本は人の信用に貸しますが、アメリカの場合は家の価格に貸した、と言った方がわかりやすいかも。

その状況で、住宅価格がバブルで上がり続ければ、自宅の価格も上がるので、それをテコにさらに高額の住宅に移る、これが、住宅バブルの側面なのね。でも、ローンというのは個人の借金だから、基本は返さないといけないわけで、しかも自宅というのは、家族の生活の基盤であって、何としても返済を優先されるものと考えられていたから、信用があったわけです。

でも、バブルになり強欲になると、プライムの人たちだって、自宅の価格が上がったら、その価格上昇分、信用が増えた形になりましたから、銀行は自宅の価格を担保に融資をしたんです、好きに使ってくださいね、って。

こんなもん、冷静に考えれば、いつかは弾けるって思いませんか?熱狂は冷静さを隠すし、強欲は問題を先送りする典型です。

そんな、住宅価格が上昇をし続ける中で、新たなる住宅の買い手が必要になってきます。だから、サブプライムなどと称して、低所得者や、移民など英語がわからない人にも住宅ローンを販売したんです、しかも低利な変動金利でね。当初は金利は低いけど、将来上がるのに、そこまでちゃんと説明しないで、家を持ちたいという夢を叶えたい、ファイナンシャルリテラシーの低い方々に売りまくったんです。日本でもかつてゆとり返済とか、今も、固定金利は1%台なのに変動金利でのローン販売が主流ですが、本当に全ての皆さんがリスク(不確実性)を理解しているとは到底思えません。

ちなみに、プライムというのは「お得意様」という意味で捉えて頂くと分かりやすくって、住宅ローンにもプライムローンと、サブプライムローンの2つだけじゃなくて、Alt-Aと呼ばれる自営業者向けローンなど、様々な種類があったんです。そのランクの中で、サブプライムってのは、プライムのサブだからちょっと下、という意味ではなく、この場合のサブとは下の下、汚い言葉で言うと「クソ」というニュアンスです。なんか、お得意様のサブだから、っていう名付けそのものが、わざとなのね。

本来は貸しちゃいけないはずなのです。

しかも、そんなサブプライム向けローンなどというものを、銀行も貸したままだと、住宅ローンを売った銀行は、いつかはデフォルトが殺到しますから、リスクを切り離すために、MBS(不動産担保証券)化という手法を使い、かつ、サブプライムをプライムの債権に混ぜてわかりにくくするCDO(債権担保証券)として証券化して、リスクそのものを投資家に持ってもらう仕組みを利用しました。

初めの頃はプライムの住宅ローンの債権も一定量、一緒にして、格付け会社AAAを付けさせていましたが、そのうちにプライムよりも、サブプライムの住宅ローンが増えてきましたから、どんどんサブプライムを混ぜる割合を増やしていったんです。

ここで、前に戻ります。サブプライムは「クソ」だと言いました。さて、クソが混じった割合が低かろうが、高かろうが、クソが少しでも混ざれば、クソはクソではないのでしょうか?(笑)

つまり、CDOとは、従来からあったプライム向け住宅ローン、つまりデフォルトしにくい債務を証券化した債権であるMBSという仕組みを利用して、「クソ」も切り刻んで混ぜて、リスク(不確実性)をわかりにくくした債権です。しかもそれは、細かな明細を見ない限りわからない、、、だから、それらをさらに混ぜるシンセティックCDO(合成債権担保証券)などというものまで作り出していきます。

それを格付けする、格付け機関も同じ強欲にまみれます。ちなみに格付け機関というのは、投資銀行に採用されなかった方の行き着く先だったりするので(笑)本来なら牽制するために、投資家を守りためにあるんですが、どうなんでしょ?

そういえば、最近、日本のTVコマーシャルでも格付けAAAとか言わなくなりましたね?こうゆう権威はなぜ存在するのか、知っていないと騙されます。

こう書いてきますと、賢明な経営者の皆さまは気づきますよね。

そう、ババ抜きです。いつかは破裂するババ抜きです。しかもこれらは、株式よりも安全だと言われる債権として、格付けもされ、最終的には機関投資家である年金基金や、人々の個人の年金である401kなどに関連するファンドなどが購入していくわけです。ファイナンスリテラシーがない方を保護するための金融機関の理念は、ここにはありません。強欲はそんなコンプライアンスの意識を簡単に葬り去りますから。

以上の時代の流れの中で、これに気づいた人たちが、結論から言えばこの債権の下落に賭け(ショートする)最終的には、あの2007−08ファイナンシャルクライシスの際に100億ドルもの利益を上げた訳です。逆張りと言いますが、自国経済が破綻することに張っていることがわかるのは、実際に危機が起こってからなんですね。ここに問題の深淵があります。

しかし技術的な問題がありました。株式には、空売りなどオプションがありましたが、CDOは債権なので、そのような空売りの仕組みはありません。

ですが、映画の中で、ヘッジファンドのマイケルは、投資銀行であるゴールドマン・サックスに対して、CDOが破綻した場合その保障をしてくれ、つまり保険だ、その代わり、破綻しなければ、その間はずっと保険料を払うよ。というディールを提案し、これをゴールドマン・サックスの飲むわけです。これがCDS(クレジット・デフォルト・スワップ)言い換えると、サハラ砂漠のど真ん中で雨が降る確率に掛けるようなもの、と評されたディールです。

なぜなら、先き書きましたが、住宅ローンというのは歴史的に見ても、なんとかローンを支払って、なんとか生活を続けられるようにしていたわけで、そこの部分の一般の人の意識は決して変わっていなかったのです。

でも、住宅価格が上昇を続ける中で、その価格差分までも、なんとかビジネスにしようとして、必要以上に融資を拡大したことや、マイホームの夢はあっても、借りる能力すらない人までも貸してしまうというサブプライムローンという存在、さらには、それらを証券化してリスクを他に移し、さらに内容を格付け会社も含め粉飾した、金融システム全体で行われた詐欺とも言える構図がここにあります。

この結果、米国だけでも、約800万人が失業し、約600万人が家を失いました。クラッシュの本質的な理由すらわからない、普通の人々にそのツケは回されたのです。あれから8年、ようやく最近になって、米国は住宅価格が戻り、雇用が回復し、金融システム崩壊を防ぐべく行ったQEが終了し、利上げに踏み切った状況です。

でも、あの2007−08ファイナンシャルクライシスの後で、誰も金融関係者は逮捕もなく、投獄もされていませんし、投資銀行は普通銀行に(FRBの傘下に)なったとはいえ、大きくは変わっておりません。しかもCDSなどは一般的になり、CDOも規制されたわけでもなく、そのまま存在しているのです。

さて、この一連の流れで、最も痛んだのは誰なのでしょうか?そこを考えると、自分がそうならない保証はないことに気づきます。また、そうならないためには、ファイナンスリテラシーを自分で鍛えるしかありませんし、金融機関の内部の人間さえ、その本質的なリスク(不確実性)を見抜くのは至難技であり、しかも、それを貫くのは相当な覚悟がいるのです。

僕のような、金融機関と言っても販売系の人間は、ほとんどがファイナンスリテラシーは高くありません、これは事実です。だから疑ってかかるぐらいでちょうどいいのです。人柄と金融商品はリンクしません。だって、リスク(不確実性)が販売担当者にわからないようにされていたらどうでしょうか?これが、この映画が伝えたいことじゃないかなと。

そして、強欲(Greed)という人の中に必ず存在しているものをコントロールせねば、間違いなく判断を誤る、ということです。経営者の皆さまは比較的、お金に接することが多くなる役職でもあります。そんなことはないとは存じますが、自分自身の中の強欲を理解して、抑えてくださいね。僕などは常にそれを意識するようにしています。本当に怖いのは自分自身なので。

そんなこと知らないよ、わかんないし、、、ですか?でも、逃げられません。僕たちはどんなにあがいても、現在の資本主義や、金融システムから逃れることは、おいそれとは出来ないのです。でも、常識で考えて変だな?ってことありませんか?この、普通の意識ってのがとっても大事なんじゃないのかな、って思うんです。

例えば、

- 人口が減っているのに新築マンションが高額化して、それでも売れるとか

- 金利は上がることはあっても下がることがないのに、長期の住宅ローンを変動金利で借りているとか

- 銀行はお金を貸したいはずなのに、融資に積極的に応じないとか

- 金利差や税効果は、わずかに過ぎないのに、現金を金融商品に置き換えているとか

- 消費税が上がっているのに、従業員の給料の上昇率がそこまでもないとか

なんか変だぞ、冷静に考えるとおかしいぞ、ってことありませんか。僕は自分自身の強欲を認めることで、何とか冷静さを維持したいと思っています。そうしないと、無意識に引っ張られる可能性があるので、怖いのです。

特に、この映画でも言っていますが、2007-08ファイナンシャルクライシス以来、状況は特に変わっておらず、何が起きてもおかしくないのです。日本でも、いろんな金融政策が試されていて、その結果どうなるのか、誰も正確には理解していないのです。

映画の冒頭、あらゆるアメリカ文学は「ハックルベリー・フィン」という一冊に集約されると称された、アメリカの作家、マーク・トウェインの言葉が引用されます。

何も知らないことが厄介なのではない。

知らないことを知っていると思い込むのが厄介なのだ。

この言葉は、僕自身への戒めでもあります。人が持っている強欲は、成長への起爆剤でもありますが、破滅への導入剤でもあります。どちらも自分自身で体験していますが、折り合いをつけることが本当に大事だと、現時点では腹落ちしています。

よく、「常識を疑う」というのは簡単に言われますが、するのは本当に難しいですよね。でも、その時に、自分の強欲はどこにあるのか、それと会話しながらだと、目の曇りが多少、晴れるときがあります。

まあ、僕なんぞはいろいろやらかしてきていますから(笑)今更、まっとうな話をするのもなんですが、でも、経営者の皆さんの判断は、多くのステークスホルダーを巻き込みますので、やっぱり、お節介なことを言い続けられたらと思います。

しかし、今回は長いな(笑)

木﨑 利長

化学メーカーの住宅部門に約9年。1999年2月生命保険会社に、ライフプランナーとして参画。

具体的には、上場企業を含む約80社の親密取引先のご縁を中心に、生命保険契約をお預かりしており、財務や資金繰りといった経営課題ついての改善や、売上を伸ばすための営業研修など、お客様の事業価値を向上させるための具体的なソリューションを提供し、経営者の弱音をも受け止められる担当者を目指し日々精進中です。

(※このブログでの意見は全て個人の意見であり所属する団体の意見を代表するものではありません。)

最新記事 by 木﨑 利長 (全て見る)

- 日本銀行の金融政策から読み解く「経済の前提条件」の変更とは - 2026年1月11日

- 「金利のある世界」になり、金融機関の行動は変わりますよ - 2025年4月15日

- 社長の仕事である「経営」とは何かを、分かりやすく定義してみる - 2024年11月18日