週末ですが、もろもろあって、

休みではございません。

なので、硬めの内容?(笑)かも。

さて、このような、ニュースがありましたよね。

これ、

皆さん、どうお感じになりました?

こんにちは、ざっきーです。

リスクが大きくて、ちょっと先の未来が不安で、

家族も、従業員も、もろもろ抱えているものも多くて、

でも、今、ぶっちゃけ目の前の出来事に、注力しないと、

日々をこなすのも、大変な経営者のみなさまに、

ちょっとだけ元気になってもらいたいな、

これだけは、知っておけば大事丈夫ですよ、

なんなら、ざっきーに投げてみませんか?

というスタンスの経営者専門の保険屋です。

長いな(笑)

さて、表題の件は、

何となく不安になりそうなニュースですが、

これも、ポイントがあると思うんですね。

僕なりの解釈を書いて見ますので、

読んでみてくださいね。

まず、GPIFって、何なの?って話ですが、

「年金」ってものをざっくり掴むといいと思うんです。

「年金(公的年金)」は、義務と権利です。

決して、積立でも、運用でも、貯金でも、個人資産でもありません。

「約束通り、保険料を払っていると、将来受け取る権利が発生する」

です。

あのね、いくら払って、いくら受け取れるとか、

損した、得した、とかじゃなくて、

単純に、義務と権利が法律で決められていて、

国がそれを担保している、って事です。

だってさ、

確かに、年金受給開始時期は、今は65歳からだけど、

これも後ろにずれるかもしれないけど、

でも、死ぬまで受け取れるんだよ。

そう、いつ死ぬのか、って、誰にもわからないよね。

今よりも、長寿になったらどうするの?

今よりも、お金の価値が下がったらどうするの?

そもそも「年金」てのは、理屈上、

今、現役世代が支払っている保険料を国がまとめて回収し、

今、年金を受け取っている世代に給付している訳で、

基本は単年度決済だからね。

そう、損も得も何もないよ。

現役世代は、シニア世代の生活を支えるために支払い、

シニア世代は、若い世代から支えられている、

相互扶助の精神が、年金基本法の基礎だからね。

それをしないと、

現役世代においては、自分の両親や親族など、自分の今の報酬だけで、

支えられますか?

シニア世代においては、自分たちが払ってきた保険料は、

その上の世代を支えた訳で、今は逆に支えられているとしたら、

ありがたいと思いませんか?

あの、これ理想すぎますよね。

でも、この「年金」って考え方がなかったとすると、

不安になりませんか?

これからの未来において、自分の稼ぎだけで、全てを賄えると、

自信をもって言えますか?

この「年金」なんて制度は、戦後に生まれたもので、

かつての日本には、こんな制度はありません。

自助努力の自由主義経済は、戦前の方が明確で、

格差がはっきりしていたのですよね。

それを、戦後、いろんな制度がリセットされる中で、

生み出された知恵が「年金」です。

当初、シニア世代は少なく、保険料を納める人が多かった時代、

保険料>年金支払ですから、単年度決算していれば、

余りが出ますよね。

これが「(年金)積立金」という余力です。

これを管理運用するところが、ざっくり言うとGPIFです。

だって、今は、保険料<年金支払ですから、

年5兆円ぐらい足りないんです。

だから、この積立金を取り崩して、埋めている訳ですね。

その「積立金」いくらぐらいだとおもいますか?

http://www.gpif.go.jp/operation/highlight.html

135兆円ですって。

でね。この情報、ググるとすぐでます。

誰でも見れます。

しかも、過去の運用結果も見れます。

リーマンショックの時に凹んだ話も、

全部、開示されています。

でもね、いつかは、積立金もなくなりますよね。

そうしたら、やっぱ、年金崩壊しちゃうんじゃん、ってなりますから、

少しでも収益あげんといかん訳です。

その組織が、GPIF。

正式名称は「年金積立金管理運用独立行政法人」と言います。

Government Pension Investment Fundの頭文字をとって、GPIFです。

組織としては、厚生労働省が所管する独立行政法人で、

厚生年金と国民年金の積立金を管理運用しています。

実は、このGPIF。

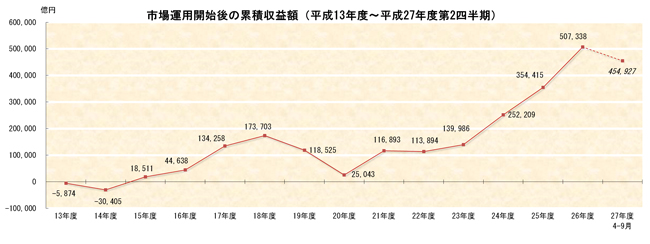

積立金の運用を始めたのは2001年度から。

なので、2014年度までの13年間で、GPIFは約50兆円の収益を上げています。

先に書いた通り、運用ってのは、凹む時は凹みます(笑)

2007年のサブプライムローンの時にはマイナス約5.5兆円、

2008年のリーマンショックの時にはマイナス9.7兆円の損失を出しています。

まあ、それを経て、トータルリターンが約50兆円なのですね。

ほらね。どう思いますか?

2015年の7~9月では、確かにマイナス8兆円近い損失ですがね、

率にすれば約5.5%の下落。

つまり、同じ時期の日経平均なんて20%近い下落だったので、

これぐらいの損失は、あっても不思議ではありません。

まあ、10月以降は、また株価が回復していますから、

10~12月では、この損失もかなりの部分が回復しているかもです。

あのね、褒めてる訳じゃないんですよ。

冒頭のリンクの通り、マスコミのほとんどが、

損失が出た時に大きく報道しますが、

利益が出たときは、報道しません。

2014年は、15兆円の利益が出ていますけどね。

そう、大事なのは、現在のように、情報を取れる時代は、

ご自身で原典のデータにあたって、自分で検証するか、

こうゆう事をウオッチしている人からの情報を、積極的に受け取るか、

そうでもしないと「現状認識」を間違えます。

再度言います、GPIFを褒めてる訳じゃないっすよ。

今の東証マーケット、はっきり言って日経平均なんて見るんじゃなくて、

出来高を見ないといけないんすよ。

最近は、概ね1日あたり、2兆円前後。

これね、日銀とGPIFが買っている金額ね。

そう、ほとんど、官製相場なんですよね。

だって、自動的に、ある保有高と、比率で買うだけだから。

まあ、GPIFも、かつては運用の中心を債権中心だったのを、

それでも儲かってるんだからといって、今の政権が、

株式にシフトしたら、株価も上がるやん、って事で、

比率を高めた訳っすよ。

あのね、ポイントは、この積立金を減らすのはヤバいんだってば。

読んでて気づきましたよね、

この積立金、かつての高度成長で労働人口が増えて、

そのと時のシニア世代は今よりもずっと少なかった時の恩恵。

つまり、人口ボーナスの一種な訳です。

この人口については、簡単には昔に戻らんからね。

これから、どんどん高齢者が増えてくるから、

保険料と年金支払のギャップ、埋まりませんからね。

さて、その虎の子の積立金、リターンはあるかもしれないけど、

リスク(ブレ幅)も大きい資産である、株式への比率を上げた訳ですね。

それも、

これから労働人口が少なくなっていくし、

GDPの約7割を占める、内需市場が小さくなってきている、

日本の会社の株式なんですよね。

まあ、年金というものは、法律な訳ですし、

簡単に無くなりはしませんよね。

積立金が足りなくなれば、税金投入するだけです。

そう、国民皆保険制度と一緒です。

義務と権利は、バランスするのです、いつかはね。

人は、社会的生物ですから、その国の制度が嫌なら、

1)出て行くか、

2)法律を変えるか、

3)自分で準備するか、

しかありません(笑)

現実的には、3)な訳でして。

その場合、

簡単には変えられない、

「年金」の裏付けとしての運用として、

日本株式の比率が高くなった訳ですから、、、

個人の資産を、準備したり、増やしたりするのにあたって、

日本株式を使うってのはどうなんですかね?

ね、

気づきましたよね。

ね、

気づきましたよね。

あの、この事をつたえるのが、

マスコミの仕事じゃないかな?って思うし、

こんな状況で、粉飾やらかした東芝とか、

なんなん?って話じゃないっすか。

ほぼすべての経済情報は、僕らに密接に絡んでいます。

でも、情報だけ、

例えば日経電子版だけ、毎日眺めていても、

多分気づかないじゃないかなぁ?

僕なりに、気づいた事も、将来のリスク(不確実性)を下げる事なら、

こうやって発信しておきたいと思います。

そうそう、軽減税率、導入されそうですね。

しかも、新聞や、書籍もですって、

ちょっと奥さん、そこの奥さん、どうなってんでしょうね?

最悪な税制が、世界で、20年ぶりに導入されますよ、

失敗したー、って散々いっている欧州の付加価値性の問題点だったのに、

導入するんですって、

これも言わねえな、マスコミ。

まあ、いいけど。

そうだ、日経電子版も軽減税率対象かな?

多分違うから、ますます、若年層は、

既存マスコミから離れるでしょうね。

そのへん、気にしなさすぎ。

さて、この状況で、皆さんは、どうリスク(不確実性)をヘッジされますか?

一つの回答が、このブログの中にあります。

木﨑 利長

化学メーカーの住宅部門に約9年。1999年2月生命保険会社に、ライフプランナーとして参画。

具体的には、上場企業を含む約80社の親密取引先のご縁を中心に、生命保険契約をお預かりしており、財務や資金繰りといった経営課題ついての改善や、売上を伸ばすための営業研修など、お客様の事業価値を向上させるための具体的なソリューションを提供し、経営者の弱音をも受け止められる担当者を目指し日々精進中です。

(※このブログでの意見は全て個人の意見であり所属する団体の意見を代表するものではありません。)

最新記事 by 木﨑 利長 (全て見る)

- 日本銀行の金融政策から読み解く「経済の前提条件」の変更とは - 2026年1月11日

- 「金利のある世界」になり、金融機関の行動は変わりますよ - 2025年4月15日

- 社長の仕事である「経営」とは何かを、分かりやすく定義してみる - 2024年11月18日